让不懂建站的用户快速建站,让会建站的提高建站效率!

连年来,跟着影视作品和综艺节地方热播,戚薇的犬子Lucky以其无邪开朗和古灵精怪的脾气圈粉宽广。 Lucky和哪吒在目光上皆展现出了灵动与勇敢的特质。Lucky...

美银证券分析师Kalei Akamine首予$EOG能源 (EOG.US)$买入评级,目标价151美元。 根据TipRanks数据显示,该分析师近一年总胜率为6...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 近期,红利钞票施展权贵跑输大市,公用业绩、石油石化、煤炭、银行等红利板块9月18日至1...

证券时报网讯,记者从财政部了解到,6月7日上午大连科森特科技发展有限公司,财政部第一次续发行2024年30年期超长期特别国债,总额450亿元。 根据发行安排,本...

最近央八的黄金档剧集,好像挺插手的。你是不是也庄重到了阿谁《陌上又花开》?每晚三集连播,几乎是追剧党的福音嘛。不外说简直,这部剧吧,有点那种家常菜的嗅觉不难吃,...

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

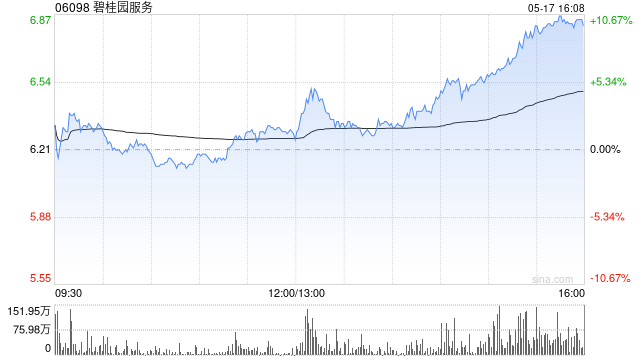

野村发布研究报告称,下调碧桂园服务(06098)目标价25.9%,从5.4港元至4港元,评级“中性”。公司2024年中期业绩指,收入同比增2%,不过毛利率和经营利润率分别下降3.7和5.8个百分点至21%和10%大连科森特科技发展有限公司,导致纯利以及经调整纯利分别下降39%和32%。 该行指出,碧桂园服务2024年上半年业绩的下滑符合预期,其现金流疲弱令人担忧。该公司经营活动所得现金净额大降88%,仅有2.7亿元人民币,占其中期收入1%﹐及经调整纯利15%,主要原因是收物业管理费的难度增加。野村认为,现金流和收入/盈利之间的差距不断扩大,表明减值损失风险高,这是影响该公司盈利的一个因素。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 大连科森特科技发展有限公司 |